案例导入:印度的NBFC牌照真的很稀有吗?2018年春天邻居提出借你家10个鸡蛋,说秋天还你15个鸡蛋,借不借?借呗~2017年春天邻居的儿子提出向你借1万块钱儿,准备去P2P平台投资,说冬天就还你1万,还有2千块的利息,借不借?借 or 不借?想想那时候P2P还没爆雷,多数人也会选择――不借!至于原因有的客户就说的比较直白:这钱借出去可就不可控了啊;再者借他人投,干嘛不自己投?嗯,说的挺有道理。但是当类似情形的“借钱”发生在印度的时候,情况却跟想象中的有点儿不一样了。有意思的是很多中国投资者,要借钱给NBFC持牌公司,动辄上百万。合同都不签,借条都没打一个的也不乏其人。这又到底是为什么呢?一个客户跟我说:都是被“牌照”给“坑”的呗!牌照“稀有”,没牌照要快速“落地”自然要借。一着急就“裸”合作了呗~我们先不说裸合作的问题,先说一下这个裸合作的前提,也就是第一个误区――印度牌照很稀有吗?其实不然!印度有超过9千多家持牌公司(2019年3月份的时候就有9856家――数据是变动的)。只是中国公司持有甚少,而本地人只需20-30万元的成本便能申请到NBFC牌照。

印度互金行业的火爆度我们不再多说,本着能使大家少踩坑就少踩坑,秉着平常心在火爆市场中冷静的走下去的出发点,我们总结了以下几点,集中在3种“获牌”方式中的误区和相关案例与大家分享。

申牌

1、公司注册半个月,最快一两星期就能好!

H公司2016年底便确定在印度注册公司后自己申牌,决心专注P2P行业,本地会计师代理承诺两周就能注册好公司。所以H公司便决定委托本地代理向印度公司注册处(ROC)填报注册申请,但是由于MOA中营业范围只有P2P,结果因营业范围敏感且单一被拒绝发放营业执照。公司只好修改营业范围,修改董事会决议,再次认证相关材料,一个月转眼就没了。

在为超过80多家大大小小的中资企业/企业家提供了公司注册相关的法律服务之后,其实真的是无力吐槽这种想法了。试想申请印度商务签证还得一周呢,去“国外”投资跟在自己地盘上“操盘”真的完全不是一回事了。根据兰迪律所的经验,外资投资者去印度注册公司一般需要2个月的时间;因此,中介代理机构承诺外资投资者注册印度公司仅需一两个星期,无疑就是个“坑”了。

2、银行开户必须要中国权签人到场,这么麻烦就任命印度居民董事吧!

A公司前期为了管理方便和快速落地,开户时任命了印度居民董事作为银行账户的权签人。结果该居民董事被公司其他印籍高管收买,私自新开多个银行账户,霸占公章,转移公司资产。公司被“掏空”不说,公司中国股东想注销公司都毫无办法。

但事实上现在很多银行开户时都并不需权签人到场。而且我们在协助客户开户的时候一定会提示客户银行账户的权签人一定要是“自己人”!而且后期申牌时印度储备银行(央行RBI)会进行实质尽职调查,对金融董事进行面试,该董事必须是有多年金融从业经验的印度本土人作为董事,且要“表明”钱要在其控制下。

所以“用人”至关重要,如果不是自己能够百分百信任的金融董事,建议由专业的会计师事务所或者律师事务所提供的“挂名”居民董事,不然后续的把控风险必然上升。

K公司2019年注资,大股东听说开好了户,直接一下把两个股东的钱全部打到了印度新注册的公司账户。3天后,被银行问询资金的用途,最终钱被退回。往返三四次都没能成功注资和获取到验资时必备KYC和FIRC文件。

注资时各个股东一般必须分别通过各自的账户分别打款注资,且注明“股权投资”的资金用途。否则很可能被银行FDI department认定为不明资金。后续RBI compliance(验资)就更难了。

收购

收购并不是简单的股权变更。印度的整体发展程度可能落后中国20-30年,但跟诸多从业者交流后,不少人“理性”地表示印度对NBFC的监管可能先进于中国5年。所以来印度最怕的误区之一就是,投资者认为这也是一个“可收割”的国家。

1、收购就意味“收割”,搞定被收购公司负责人就行了。

被收购人W公司“承诺”3个月变更完所有股权。1个月投资100万左右人民币,使用新加坡朋友公司以及另外一个加拿大人代为收购了21%左右股权。结果得知超过26%就继续不下去了。

1)NBFC公司的股权并不是公司股权人就能主宰的。印度互金市场并不是像之前的印尼等国家一样的未被开发,相反有一套很严密的监管体系。一般普通公司都有每月、每季度、每年度的daily compliance和tax compliance;而对持有NBFC牌照的公司监管更严,更是有相对应的定期报告下大数据监管和专业NBFC审计人员的报告系统,乃至防不胜防的公众投诉机制和临时抽查等。

2)一个非常直观的股权管控阀值26%。而且这个阀值是针对所有收购方的,而不是单一收购人。即目标公司的股权总变动超过26%就要RBI的审批,或者是获得相关法院批准回购或减持,没有商量余地。

2、听说了要对目标公司尽调,那查查牌照有无、股东和资产状况就行吧!

客户X打算通过找印度人全部代持的方式收购一个持牌目标公司。但是又觉得不甚放心,也找了一个印度本地律所进行初步尽调,包含了公司注册处的官网能查到的基本董事、股东信息、注册资本等内容。但是后来通过我们的进一步的深入尽调发现:该公司的财务数据差得惊人,根本没有什么实际业务,而且更要命的是RBI的合规做的一塌糊涂,已经在RBI的瑕疵牌照“黑名单”内,是个不择不扣的“烫手山芋”。

所以,收购牌照除了搞定股权问题,另一个更大的问题就是弄清目标公司的法律合规风险,牌照是否是干净,前世今生欠债几何,业务真实否,数据像样否?而这些并不是常规尽调能够达到的。

若需要NBFC企业的详细尽调清单,请联系作者获取。

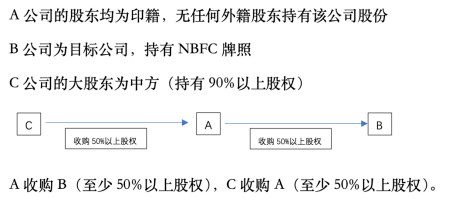

假设收购方案如下:

RBI的审核是实质的审核,多层穿透。根据印度央行文件RBI/2015-16/122的要求,A公司虽无任何外资占股,但A公司拟收购B超过26%的股权后,仍需获得RBI的前置审批,该审批可能花费的时间预估6个月左右。而且在C收购A的环节,A因为收购B绝大多数的股权,此时A就是B公司的大股东公司,某种意义上说具备NBFC牌照的属性,股转虽然不用RBI approval。但是必须要 Let RBI know and agree―― RBI Intimation,Intimation所需的时间上也无法确定,预估至少也需要1-2个月。

挂靠牌照

挂靠牌照是目前“快速”落地的选择,也是我们被咨询最多的方式。基本上挂靠牌照开始做业务只需2-3个月,更粗糙一些的合作可能1个月就开始运作了。首先投资方为科技型公司,接入相关业务的“通道费”在5万人民币左右(不排除更高的),以及相应的“交易服务费”(不超过每笔贷款的1%)。

挂靠牌照是很快,也很符合“天下武功唯快不破”的行业认知。但之所以咨询的多,就在于对NBFC牌照方的监管力度来说,挂靠其实算作比较“懵懂”的监管现状,并没有明文规定是否“合规”。

所以属于走在河边儿的“玩儿法”,而印度官方现在是揣着明白装糊涂,但难保不在某天就“一刀切”。

1、无明文规定,那就是可以随便造,反正试水成本也没很大!

诸多投资人选择相信“靠谱”的“印度朋友”,与牌照方一纸合作协议,签字盖章,打钱,一顿操作猛如虎。稍微多想一些的可能还会签个“资金共管协议”。2019年的最后一天,对诸多印度互金行业的投资者来说绝对是有意义的一天。有平台“爆雷”了。但是说来奇怪,相比震惊和“难以置信”,更多的从业者却是“终是发生了”的了然。其实这个案例说是“爆雷”了并不准确,而是三百多万人民币成了打狗的肉包子----有去无回,被合作方生生扣了。

所以我们首先提示,“法无明文禁止即自由”这种想法在这里真的很危险!

挂靠的实质绝大部分的模式是借钱给牌照方/平台玩。“异国他乡”的,一投都是大百万的,大有借对门邻居10个鸡蛋的样子。虽然挂靠的立足点儿在于利益共赢是没错,但是共赢的基础上总归有更高利益既得者。而且中国投资者觉得一两百万,甚至四五百万的试水成本不是什么大数目。

但是对于“资金急缺”的印度市场,以及本就没什么业务的牌照方来说,他们也许一辈子也没见过这么多钱,“卷钱跑路”的理由,要多少种就能有多少种。挂靠实际上就是把自己的钱放在陌生的印度人兜里,而保障就是“一纸合约”。我们不能假设所有印度合作方都不诚信,但是谁能保证他们都诚信呢?一旦出现纠纷,我们要诉诸“法力”吗?此时一想,这是离国千万里的印度,司法没有审限,没有后门,甚至找不到合作方的真门儿。

合作建立了,渠道打通了,测试做好了,放贷了,但是钱却不到账。交涉时会遇到牌照合作方推给第三方支付,第三方支付推给银行,银行推给牌照方,踢起皮球。这个时候找谁管?法院不好走,举报也捞不到便宜。比如很可能之前签的协议都是不合法的。

因为流行的Deposit合作模式,普遍会被定性为企业间借款,甚至是不合规交易,只能是惹来监管注意。所以我们经常建议,如果在挂靠前,投资方如果不是处于绝对的“被动”状态,一定要学会合理的保障自身资金安全,比如借钱常用套路的“抵押”或者“质押”。

2、找了很靠谱的中介,找到理想的目标公司了,就可以大展身手了。此处案例较多,不一一列举。但是剧情总是相似的,矛盾冲突总是相近的。靠谱的中介有没有我们先不讨论,我们假设中介都是靠谱的。那么目标公司是投资方的理想型,但是投资方是不是目标公司的理想型呢?现实中牌照方可能在对接你这一个投资方之前,已经跟好几个理想型接洽了。

但是牌照方的外部总借款却是有限度的,最高不超过7倍的杠杆要求。这就意味着你不知道自己是在和多少家企业/平台在争用(挂靠)一个牌照公司的外部借款规模。

3、我们这是绝对关系够硬的挂靠,资金实力雄厚,且资金进入方式多了去了,在印度绝对走的通。其实这个准确来说不能叫误区,只能说实际困难其实不少。比如:很多投资人是真的有门路,且有钱,但是资金能不能进来呢?很不幸印度也是个外汇管制国家,而且对于FDI的直接投资模式更是严苛且毛病多。

我们最后分享一下当前被提及较多的几种资金进入路径:FDI-Foreign Direct Investment(外商直接投资)――股东直接从国外的控股公司汇款注资到印度公司。ECB-Extern Commercial Borrowing(外部商业借款)――向股东、外部公司、金融机构借款到公司。AP-Advance Payment(预付款)――签订服务协议,打预付款回来,然后中途取消服务,再退回预付款。SBLC-Stand by Letter of Credit(信用授信贷款)――通过股东或者关联公司提供担保或者保证金等方式,从金融机构获得授信和融资。

CCD-Complusory Convertible Debenture(强制可转换债券)――通过股东或者关联公司获得债券融资,最终需要通过债券转换成公司的普通股票,或者将其卖给其他持有人进而退出。SP-Service Payment(服务收款)――向外部公司提供服务,作为印度公司的收入,对方向公司打款。关于资金进入的方式,上面的方式都需要一定的审批或者备案,只不过是哪个早哪个晚的问题。FDI主要是要做KYC和出FIRC,这两项受银行左右,获取成功之后的RBI compliance不是大问题,这个就是常规的公司验资,但后续减资的操作比较麻烦。

ECB的话整个流程从协议起草,到申请RBI和ROC的一些批准/备案到资金进来后的RBI compliances都可以由专业律师和CA完成,但是关键在于ECB可不可以走得通,以及ECB的意义大不大?因为银行现在给的锁定年限最少也是3年,基本都是5年,更少的锁定期,几大国际银行基本没有批的。而且ECB往往有专款专用的限制,定期向RBI汇报资金用途,一般不能用来放贷。

AP这个可能是一种方法,但是不是长久之计,而且能走账的金额有限。SBLC这个要看银行,需要给银行等金融机构足够的筹码。流程中的咨询和相关合规材料准备,可以交给专业的合规人员来跟进。CCD复杂一些,债券的购入和转出中间不确定因素很多,合适目标需要布局,相关流程合规问题也需要专业律师提供咨询等服务。

SP和AP一样,都是常见路径,但是都是金额走账数目不会很大,多次少量一般时间久了,被稽查风险一样不低;而且SP是作为印度公司的收入,需要考虑企业所得税的税赋成本。除上述方式外,知识产权的特许等方式进出资金的方案,三方协议的维保外包等方式我们都接处理过,但关联交易的认定风险比较大,需要妥善布局;使用民间的“内保外贷”,即对敲,资金安全以及法律合规性都存在一定的考验。综上,其实在提供相关法律服务过程和对行业的持续观察中发现的中国投资者的个中误区,很多误区来源于“中国式的成功经验和固有思维”。

以上,粗略的分享供大家参考,如需了解申牌期间能不能从事NBFC业务、与注册资本金相关的更多内容可跟我们团队进行具体的沟通。 |