|

|

|

|

| �����й��������ڳ��� |

| ��Ϣ��Դ������ ��Ϣ����ʱ�� ��2016/2/25 0:01:53 |

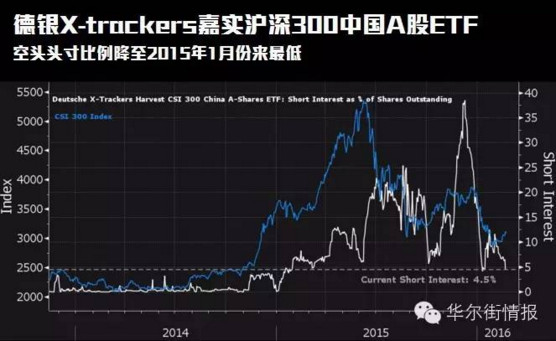

����������Ŭ��֮�£��й����д�ȥ��ı����з��������յ�Ͷ�������ڳ��ˡ� ��֤��ָ��1��ĩ����14�����µͺ�������9%�� ����X-trackers��ʵ����300�й�A��ETF�������г����ĸ����й�A�ɵĽ����������𣬽���2��23�գ���ETF��ͷͷ������Ѿ�������ǰ��12%����4.5%��Markit���������ܵ�������ʾ������һ�����������ˮƽ��Ҳ�����ﵽ2015��1�·�����͡�

����X-trackers��ʵ����300�й�A��ETF ����X-trackers��ʵ����300�й�A��ETF�Ŀ�ͷͷ�������12��9�����ﵽ����¼��38%����ETF����µ���24%����2��11�մﵽ15���µ͵㡣�������Ŀǰ����ETF�µ���17%��������300ָ���ĵ���������ȫһ�¡����ο�ͷͷ��ļ��ٲ�û���ϸ��·�����ô��ʱ�����й������������������������۵�����£�Ͷ�������˿ղ֡� ��ETF��14�����ǿ��ָ�걾���Ȳ����ߣ�֮ǰ1�·����ε���30���볬�����䡣Ŀǰ��ԼΪ50�� �������棬1�½��ۻ㳬Ԥ�ڸ��ƣ��ٴ�ӡ֤ʵ���ʽ�����û��ô�ֻš��������ֵԤ�ڶ��ڽ�����ת�������������м������ԣ��ͷŻ������߿��ɿռ䡣 ��ʢ����ѧ�ҵ���ǿ���������췢�͵ı�����д����1�½��ۻ�������ʾ�й��ʱ�[0.00%]���������ص���û���г�Ԥ�Ƶ���ô��ݸ�ʢ���㣬�����ʱ�����ԼΪ880����Ԫ���Ե���12�µ�970����Ԫ�� �й�������1�µڶ��ܿ�ʼ�ȶ����ʵ�Ŭ����Լ����ʱ��������������� 1�³��밶������г����Ҷ������ܿ����йٷ������ȵIJ��������������й��������������Ŵ�������ֹͣ�������������ھ������ռ����һ�����������밶�г����������ݣ�Ŀǰ���ƶ�CNH�г�������� �й��ܾ�������Ҵ����ֵ�ĺ���������ȡ��ʩ�ȶ����ʡ��й����������г����ַ�������A���۶ϻ��Ƴ���Ϧ�ġ�1����Ѯ�������г�������ߵ�����¼�ߵ㣩��Ͷ�����������´����ʱ���������ȥ12���£��й����д��Ǵ���Ĵ����ȶ�����Ҫ��ָʮ������Ǵ���Ĵ�����Ҫ�ࡣ >>>>��ˮ����ָ�� �����Ʊ�ˣ� ������ʱ�� һ��ײ�ָ����ʾ�������ѳ־ã�A����������ʱ�ա�

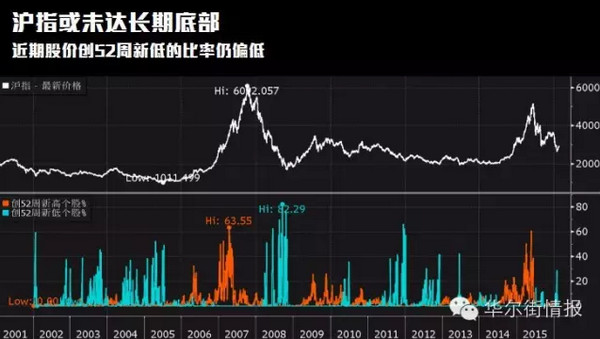

��ָ��δ�ﳤ�ڵײ� ����������̫�г�ר�Ҳ�������Nitin Jaiswal����������ר��Akshay Chinchalkar�ķ�������������1�»�ָ�µ�ʱ�����һ����29%�ijɷݹɴ���52�ܵ͵㣬������������35%�ĸ��ɴﵽ�͵㡣������˻�ָ̽������δ��ɣ�Ŀǰ�ķ�������ֻ��꼻�һ�֡���λר�ҳƣ���ָ���������ڵײ�����Ҫ֧��λʱ��ͨ�����ж����ijɷֹɴ���52�ܵ�λ�� ������������ָ�µ�18%����ȫ����Ҫ��ָ�б������������ڶ�������Ӯϣ���ŵ�ASE�ۺ�ָ��[0.58%]��������ˣ��ڿ��ǹ�ָ����ӯ�ʡ��ɼ۾�ֵ�ȡ����������غ�ָ�����ȫ��������Ҫ��ָ��Ȼƫ�� �����ܹ�ֵ�����Ѵ��ѹ�����������ʷˮƽ�Ըߣ���ȫ�����Ҳ�Եò���������������פ��۲���ʦ����ڵ����ʼ��гƣ������ž��������Ż���������ҵ�����������µ�ѹ�������������Ϊ�Ⲩ�����Է�����Ϊ���ڽ����ᣬ��������С� ���³���ָ���롰�������桱����50�վ������´���100�վ��ߣ���ͨ��Ϊ��ͷ�źš����һ�λ�ָ�����������淢����ȥ��8��11�գ�֮�ε���������ɡ���尳ƣ���ȥ���γ������Ƶļ�����̬ʱ����ָ�ı��ֶ��dz�� Ħ��ʿ�������·�������ָ�������ں�۾��ü�ҵ����������ƣ����A���г�δ���Խ�������ս����������֤��ָ���Ŀ��λΪ2900�㡣 ��ʢ����ʦ��������������ܵı��������ƣ������й���������������Ҽ��ͼ۵Ⱥ�����ؽ��ڳ��ȡ����еķ��ջر�������ơ����������Կ����й���������֮���磬�����и��ֽṹ�Լ������������������ƣ������� 1���й��������������٣������ǰ����Ҷ���Ԫ����7%�� 2���ṹ�Ըĸ��չ������ 3�����й��Դ��ڻ������ڵij��ڣ����п���Ҫ�塢�����ʱ���������DZ����ʧ�������������йɵ����пռ䣻 4�����г����ܼ�����Ͷ���߶�A�ɵĸܸ˼������Ե��ǿ����ٶȸ��֣�1.1����Ԫ����ҵĹ�Ȩ��Ѻ��������4%���ٱ�֤���ɷ��ա� ��ָ�������ɴ�18% ����й���Ʊ�������������23�յ��б��гƣ��µ�A�ɺ۹�Ŀ��λ14%-18%����ӯ��Ԥ�������г������ԼӴ�2016���µĹ�ָĿ�����£� MSCI�й�ָ��Ϊ60����ǰΪ72���µ�����Լ17% ��֤��ָ3,200����ǰΪ3,900���µ�����Լ18% ����300ָ��Ϊ3,500����ǰΪ4,200���µ�����Լ17% ����ָ��Ϊ10,000����ǰΪ12,000���µ�����Լ17% ��ָΪ21,000����ǰΪ24,500���µ�����Լ14% �������������ҵָ��Ϊ3,800����ǰΪ4,600���µ�����Լ17% ��������ʦ��12���������µ�MSCI�й�ָ����ӯ�ʶԼ5%���µ�H��ָ����ӯ��Լ8% Ԥ��δ���������г����������������س�������������Ŀǰ���ȶ�������г�����Ʊ�ع���MSCI����6�¿�������A�ɵļ��ʸ�����ɣ������ͨ������ �ɳ����ķ���ȡ���ڶԸĸ�ij�ŵ�Լ��������ľ����ָ���ʩ�� ���������Լ������ܼ��Ƚϸߵķ������������ɣ�������ڡ�IT��ҽ�Ʊ�������������������Դ�����ļ��Ǻ������ѡ���ҵ������ҵ���������� ��������DZ�������һ�� ��������ʦ������������23�ձ����гƣ����������ϣ�����Ŀ�꼰���������ṹ�Ըĸォ�������ע�ص㡣 1�������GDP����Ŀ����ܶ���6.5%-7%����������������������� 2��Ԥ�ڲ�������Ԥ�㽫��ȥ���GDP��2.3%��������3.5%�� 3�����ҿ��ɽ������������Ƚ�Ϣ���ĶȽ��� 4��Ԥ�ڹ��ڹ�����ĸ���и���ʵʩָ���� 5��ʮ����滮���۽��˿ڣ������ʡ�ҽ�������л�������ҵ������ĸ������+���й�����2025�������ڣ�ֱ�����ʡ��ʱ��ʿ��ţ������������������Դ��ˮ�ij��ڹ滮���� �����������飺 ����ʷ���������ڼ�A�ɺ�H��ͨ������ƫ����������нϺ����飬���2006��2011�꣨�ֱ���ʮһ���ʮ����滮�ύ�����꣩���ֵ��ر����ԣ� ��鷽�棬���ں�����ҵ��һ���ڻ����Ӯ���� ������������ ��������ѡΪ��������Դ[-2.56%]��958 HK��������ˮ����[-1.30%]��371 HK���������縣�£�816 HK�� ����Ԥ�㣺��ѡΪ�к��ƹ�[-2.40%]��2357 HK�����к�����[0.98% �ʽ� �б�]��600372 CH��������Ƽ���600562 CH�� �˿��ϻ�����ѡΪ�й�������Ʒ����˾��CBPO US����Ctrip(CTRP US)�������ɷ�[1.68% �ʽ��б�]��600887 CH�����й�����[4.77% �ʽ� �б�]��601888 CH���������Ƶ�[1.36%]��2006 HK��������ҽҩ[0.47% �ʽ� �б�]��600276 CH����������ҩ��1530 HK�� ������ĸ������������������ֹɷ�[0.74% �ʽ� �б�]��600019 CH��������ɷ�[2.11%�ʽ� �б�]��2009 HK������ҫ����[-0.79% �ʽ� �б�]��3606 HK�� ע����A��IPO��ȯ��ΪDZ������ɣ���ѡ����֤ȯ[1.18% �ʽ� �б�]��6030 HK�� �ز�����ѡ�����һ�� �������ʦOscar Choi������19�ձ����гƣ��й��µ����ַ��ز���������˰�Լ��³���������֮�٣��������������г�������֧�ָ��ж���¥�н��������ռ䡢�����ǻ������������Ԥ���� ע���й�����������ƣ���2��22�����µ����ַ��ز���������˰����������Ӫҵ˰ �ܻ���Ϊ��ȫ���в��ֵ���ͷ�ز��̣���۽���һ�������г����и�/�߶˶�λ����ҪƷ�ơ������й����ⷢչ[0.39%]�������õ�[0.48%]���ڴ��й�[-0.20%]���̳��й�[-2.05%]���Ͼ�̩��[-1.43%]��Զ��ز�[0.23%]����Կعɡ� ��������ϣ���̼�����Ͷ�ʣ�����Ҳ���ܳ�̨��������صij��ڴ�ʩ����ʩ���ܰ������ɻ����ƶȣ�������ٸ���ũ���ڣ��Լ�ȥ��棬��������ڸ߿��������� �����ϰ�����ʵ�巿�кͻ������ǿ��֮�£��ز��ɾ����������ر�������סլ�����̣��������غ���ҵ��ֵ������ ��ѡΪ�����õء��й����ⷢչ���ڴ��й����̳��й����Ͼ�̩�� |