|

楼主(阅:73883673/回:0)巴菲特股东信全文【上】

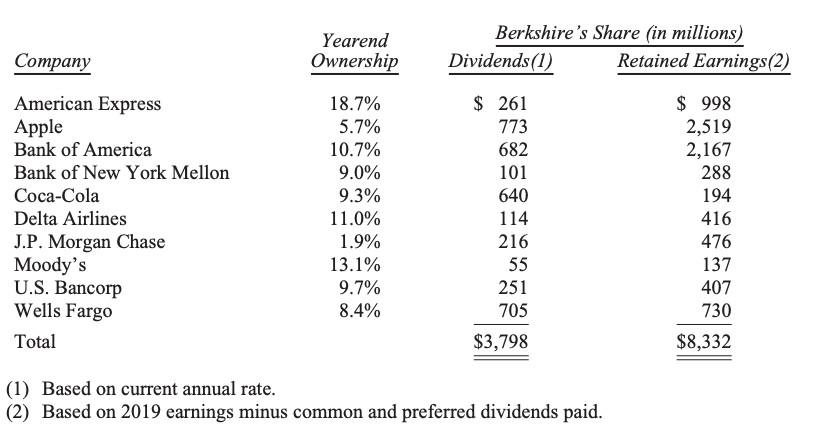

依照惯例,第一页是伯克希尔业绩与标普500指数表现的对比,2019年,伯克希尔股价年度涨幅11%,而同期内,标普500指数计入股息再投资的整体回报率为31.5%。长期而言,1965年至2019年间,伯克希尔股价复合年均增长率为20.3%,大幅超过标普500指数10.0%的复合年均回报率;1964年至2019年间,伯克希尔股价累积增长率更达到惊人的2744,062%,远高于标普500指数19784%的累积回报率。 伯克希尔哈撒韦的各位股东: 伯克希尔2019财年基于通用会计准则(GAAP)的盈利为814亿美元。具体而言,这一总数当中包含240亿美元运营盈利,以及我们所持有股票产生的37亿美元已兑现资本利得和537亿美元的未兑现资本利得。前列所有均为税后数据。 关于这537亿美元利得,必须做一个补充说明。根据2018年生效的新版通用会计准则,一家企业所持有的证券,即便是尚未兑现的利得和亏损净变化也必须计入盈利数据。正如我们在去年股东信当中所澄清的,无论是我,还是和我一起管理伯克希尔的伙伴查理.芒格(Charlie Munger),我们对这种新规其实都持保留态度。 这种新规会被推出和采用,本质上说来,其实是标志着会计专业理念的一次重大改变。2018年之前,通用会计准则坚持认为,除非一家企业的生意就是证券交易本身,不然的话,投资组合当中未兑现的资本利得任何时候都不该被计入盈利,而未兑现的亏损也只有在被认为是“非暂时性”的情况下才可以计入。现在,根据新规,伯克希尔必须将这些数据计入每个季度的盈利之中,不管这些证券的涨涨跌跌不管有多么起伏不定,可能会造成怎样的影响——对于众多投资者、分析师和评论家来说,这也成了他们必须掌握的新知识。 伯克希尔2018年和2019年的具体数据其实正清楚地证明了我们对新规的判断的正当性。正如我们发布的数据所显示的,2018年是股市遭遇不顺的一年,我们未兑现的利得缩减了206亿美元之多,于是我们当年度的通用会计准则盈利就只剩下了40亿美元。至于2019年,如前所述,由于股票价格的上涨,我们未兑现的利得猛增了537亿美元,使得通用会计准则盈利达到了前面所报告的814亿美元。换言之,股市行情的变化使得我们的通用会计准则盈利猛增了令人瞠目结舌的1900%! 然而,与会计世界不同的是,在我们认为的现实世界当中,伯克希尔所持有的股票总规模这两年一直保持在大约2000亿美元的水平,这些股票的内在价值也基本上都是在稳步而坚实地增长。 查理和我呼吁大家专注于运营盈利——我们的这一数据2019年较之前一年基本没有大的变化——同时不要去在意投资的季度或年度的利得或亏损,不管是已经兑现的还是尚未兑现的。 我们的这种建议绝不是忽视或贬低伯克希尔这些投资的价值。查理和我都预计,我们的股票投资,虽然其一时间表现出的具体形态可能难以预测,高度不规律,但是长期角度而言,注定会为我们创造巨大的利得。我们为何会如此乐观?下面的章节将会展开讨论。 保留盈利的力量 1924年,一位名声并不是那么显赫的经济学家、理财顾问埃德加.劳伦斯.史密斯(Edgar Lawrence Smith)完成了一本《普通股的长期投资》(Common Stocks as Long Term Investments),这虽然只是一本薄薄的册子,但是却改变了整个投资世界的面貌。事实上,撰写这本书的经历也改变了史密斯本人,迫使他开始重新评估自己的投资信条。 刚开始写作的时候,他最初想要说明的观点是,在通货膨胀周期当中,股票的表现要好于债券,而在通货紧缩周期当中,债券的回报则好过股票。看上去,这样的观点是合情合理的。可是接下来,史密斯自己都吃了一惊。 事实上,在这本书的最开头,史密斯就承认:“这些研究本身就是对失败的记录——事实并不能支持预设的观点。”然而,这却是投资者的幸事,因为失败迫使史密斯更加深入地思考,去探索到底该如何评估股票的价值。 要把握住史密斯到底洞见了些什么,我想最好还是引述一段关于他著作的最早期评论,来自约翰.梅纳德.凯恩斯(John Maynard Keynes):“我一直读完全书,才大致搞清楚了史密斯先生最新奇的,当然也是最重要的观点到底是什么。那些真正优秀的工业企业管理层是不会将他们每年所获的利润都全部派发给股东的,这是一个基本原则。哪怕不是所有年景,至少在好的年景下,这些企业都会留下一部分利润,将其重新投入到其业务本身。这样就创造出一种有利于可靠的工业投资的复利运营模式。经年累月,这笔可靠的工业财富的真实价值就会以复利速度增长,更不必说股东们还得到了源源不断的股息。” 得到了这位经济学大家的加持,史密斯一夜成名。 在史密斯的这本著作出版之前,保留盈利的做法居然会让股东们都感到不满,这样的逻辑,今人已经很难理解了。毕竟,我们现在都知道,当年的卡耐基、洛克菲勒和福特等大家族之所以能够积累起令人瞠目结舌的巨大财富,靠的就是保留住很大一部分企业盈利,将其投入未来的成长,创造出更大的利润。事实上,不光是这些巨头们,在全美的范围内,真不知有多少具体而微的资本家们是靠着重复同样的剧本而发家致富的。 然而,事实就是,在史密斯之前的年代当中,当企业所有权被分割成无数小片——“股票”,后者的购买者们通常都将自己的投资视作是针对市场行情变动的短期赌博,往最好听里说也不过就是投机而已——真正的绅士们青睐的是债券。 不管投资者们变聪明的速度有多么迟缓,到今天,保留盈利用于再投资的数学公式都已经被大家充分理解了。曾经被凯恩斯评为“新奇”的观念,对于现在的高中生都已经是常识了——将储蓄和复利结合,就可以创造奇迹。 在伯克希尔,查理和我一直以来都高度重视有效地运用保留盈利。有些时候,这份工作其实是很轻松的,可是在另外一些时候,这份工作用“困难”来形容都嫌不足——尤其是我们面对着体量巨大,而且还在持续膨胀的现金的时候。 我们想要将自己所保留的这些资金投入使用,首选的目标就是投资于我们业已拥有的数量众多、种类繁杂的生意当中。单单在过去十年时间里,伯克希尔的折旧支出就累计达到650亿美元,而内部的地皮、厂房和设备投资累计更达到1210亿美元。再投资于运营资产永远都是我们的优先考虑对象。 此外,我们还在持续寻求买进新的企业的机会,只要后者能够符合三个标准。首先,他们运营的净有形资本必须能够创造得体的回报。其次,经理人必须是德才兼备,既有能力又诚实。最后,买进价格必须合理。 一旦我们找到了这样的企业,只要条件允许,我们都会希望将其100%全部收购下来。遗憾的是,符合我们前面全部要求的大规模收购机会其实颇为稀有。在更多的时候,我们还是只能去把握住股市波动当中涌现出的机会,去收购那些符合标准的上市公司的大量股份,但是往往并不能达到控股的程度。 无论我们到底是如何进行的投资——是控股了这些企业,还是只通过市场购入了一大笔股权——伯克希尔的财务表现很大程度上都将取决于我们所投资的这些企业的未来盈利能力。只不过,投资者必须明白,这两种投资方式在会计层面是存在着巨大差异的。 那些我们控股的企业(具体定义为伯克希尔持有50%以上股权),他们各自的盈利都会直接计入我们报告的运营盈利数据。各位看到的就是实实在在的盈利。 至于那些非控股企业,即我们拥有相当数量股票的企业,只有他们的股息才会被计入伯克希尔报告的运营盈利数据。当然,他们也会有自己的保留盈利,用来投入运转、创造更多附加值,但是这一切都不会从伯克希尔发布的盈利数据当中直接体现出来。 在几乎所有其他的大企业财报当中,投资者都不会看到伯克希尔这种高度重视和列出“未实现盈利”的做法。可是,对于我们而言,这却是一项非常重大,不容忽略的内容,必须详细列出如下。 以下,我们将列出我们通过股市投资的10支最重要成份股,具体条目包括我们持股占其全部股票的比例、我们所获得的股息(基于当前年收益率、单位100万美元),以及他们的盈利保留情况(2019年盈利减去已经派发的普通股和优先股股息、单位100万美元)。

显然,这些我们只是部分拥有的企业,我们最终能够记录下来的已兑现利得是不会与他们保留盈利当中根据“我们”持股比例计算出的结果准确对应的。虽然遗憾,但是也不能不承认,有些时候,保留盈利也可能会无功而返。只不过,不管是根据逻辑常识,还是根据我们过往的经验,我们都更加倾向于相信,这些企业和股票最终将实现的资本利得至少会与他们保留盈利当中属于我们的份额相当,很可能还会犹有过之。(需要补充的是,当我们最终卖掉这些股票,实现利得,我们必须按照当时的税率缴纳联邦所得税,目前的适用税率为21%。) 可以肯定地说,伯克希尔从这10家公司,以及我们做了股票投资的其他许多家公司所获取的回报未来还将以极不规则的形态持续呈现。有时可能是基于某家企业自身的问题,有时可能是因为股市大盘的缘故,亏损总会周期性发生。与此同时,在另外一些时间段当中,我们的利得则可能会爆炸式增长,比如去年就是个例子。整体而言,我们投资兑现的保留盈利对于伯克希尔自身价值的增长无疑是具有重大意义的。 史密斯完全正确。 非保险业务 汤姆.墨菲(Tom Murphy)是伯克希尔的重要董事,他是史上伟大的经理人之一。很早之前,他就给过我一些有关收购的重要建议:“要获得优秀经理人的美誉,只需确保你收购的是好企业即可。” 多年来,伯克希尔收购了许多公司,最初我全部将它们视为“好生意”。”但是,最后有些公司却令人失望,有不少简直是彻底的灾难。另一方面,有不少公司却超出了我的期望。 回顾我时好时坏的投资记录时,我得出的结论是,收购就好比婚姻:当然,一开始婚姻是令人开心的,但之后现实往往会偏离婚前的预期。美妙的是,有些时候,新婚夫妇为双方带来了超出预期的幸福。而在另外一些情况下,幻灭也来得很快。将这些画面放到公司收购上面,我不得不说,一般是收购者遇到不愉快的意外情况。在追求收购的阶段,我们总是容易满眼乐观。 按照这种类比,我想说我们的“婚姻”(编者注:收购)记录大部分还算差强人意,各方皆大欢喜,都很满意很久之前所做的决定。我们的一些合作关系如同田园般惬意。但是,有不少情况,事后很快会使我很纳闷我在“求婚”(编者注:意指提出收购)时到底在想什么,才会做出当时的决定。 幸运的是,我的许多错误导致的后果因大多数令人失望的业务所具有的特点而有所减小:随着时间的流逝,“表现不佳”的公司趋于停滞,随即进入一种状态:即它们的业务对伯克希尔资本的需要占比越来越小。与此同时,“表现良好”的公司往往会继续增长,并以有吸引力的速度找到投资更多资本的机会。由于这两种截然相反的轨迹,伯克希尔的投资胜出者使用的资产逐渐成为我们总资本的一部分。 我们拿伯克希尔最初的纺织业务为例,这是金融运作的一个极端例子。我们于1965年初获得了该公司的控制权,而这个陷入困境的业务几乎需要伯克希尔的全部资本。因此,在一段时间内,伯克希尔的未盈利纺织资产给我们的总体回报拖了严重的后腿。好在最终我们收购了一批“表现良好”的企业,1980年代初的这一转变使得萎缩的纺织业务仅占去了我们一小部分资本。 如今,我们将你们的大部分资金投在能为运营所需的净有形资产带来良好乃至优异回报的可控制企业。我们的保险业务一直是佼佼者。这一业务具有特殊的特征,赋予其校准成功的独特指标,这是许多投资者不熟悉的。我们将在下一章节再作具体讨论。 在接下来的几段中,我们将各种非保险业务按收入规模分组(扣除利息、折旧、税项、非现金补偿、重组费用之后–所有这些令人讨厌但非常实际的成本,公司的首席执行官们和华尔街有时会告诉投资者们不要理会)。你们可在K-6–K-21和K-40–K-52页上阅读有关这些业务的更多信息。 我们的BNSF铁路和伯克希尔哈撒韦能源公司(“ BHE”)–伯克希尔非保险业务的两大领头羊–2019年的共计收入83亿美元(仅纳入我们占BHE的91%份额),较2018年增长6%。 按照盈利排名(但下文中是按字母顺序排列的),接下来的五家非保险子公司Clayton Home、International MetalWorking、Lubrizol、Marmon和Precision Castpart在2019年的总盈利为48亿美元,与它们在2018年的收入相比变化不大。 再下来的五家子公司(Berkshire Hathaway Automotive、Johns Manville、NetJets、Shaw和TTI,同样是按字母顺序排列的)2019年的总盈利为19亿美元,高于2018年的17亿美元。伯克希尔拥有的其余非保险业务——此类业务有很多——2019年的总盈利为27亿美元,相比之下2018年为28亿美元。 2019年,我们控制的非保险业务净收入总额为177亿美元,较2018年的172亿美元增长了3%。收购和出售对这些结果几乎没有净影响。 我必须补充一点,强调伯克希尔公司的广泛业务范围。2011年,我们收购了总部位于俄亥俄州的Lubrizol公司,这是一家在全球范围内生产和销售石油添加剂的公司。2019年9月26日,Lubrizol所属的一家法国大型工厂遭遇了一场大火。这场大火造成了严重的财产损失,Lubrizol的业务也因此遭到了严重破坏。即使如此,公司的财产损失和业务中断损失将通过Lubrizol大量的保险追偿得到缓解。 但是,正如已故的保罗.哈维(Paul Harvey)在他著名的广播节目中所说的,“接下来是故事的结局。” Lubrizol最大的保险公司之一是伯克希尔旗下的公司。在马太福音6:3中,圣经指示我们:“你施舍的时候,不要让你的左手知道右手所做的。”你们的董事长显然是遵照了圣经的嘱咐。

梅开腊月别样红 帖间广告位01

|