|

楼主(阅:80293802/回:0)一家中国电建公司在印度的成功案例及启示

2012年蒙德拉电厂机组全部投产发电,创造了“两个第一,两个之最”。 阿达尼成为印度百亿级别的巨富,少不了老乡莫迪的支持。莫迪的每次出访,只要涉及经贸合作的,阿达尼一般都会随团。Godda项目是莫迪2015年出访孟加拉的成果之一。 阿达尼希望将Godda电站投产运营,而山电三与阿达尼的合作将会带来双赢结果。 山电三和阿达尼电力强调Godda项目的战略用意为助力中方提出的“孟中印缅”经济走廊、契合印方“发展具有国家经济建设意义的资产”的要求。 1995年,靠做PVC进出口白手起家的辍学生阿达尼拿下了蒙德拉港口及周边的特别经济区,并用了20年时间将其打造为印度最大的私商海港,年处理货物近2亿吨。 利用港口的带动作用,阿达尼集团将煤炭贸易做到了印度市场份额的60%;并利用其在澳大利亚、印尼等地的煤炭贸易优势,打造了旗下电力板块的上市公司阿达尼电力(AdaniPower),主营燃煤IPP(IndependentPowerProducer,独立发电厂)。 阿达尼旗下有四家上市公司: 1.阿达尼企业公司 2.阿达尼港口和经济特区有限公司 3.阿达尼输变电有限公司 4.阿达尼电力公司

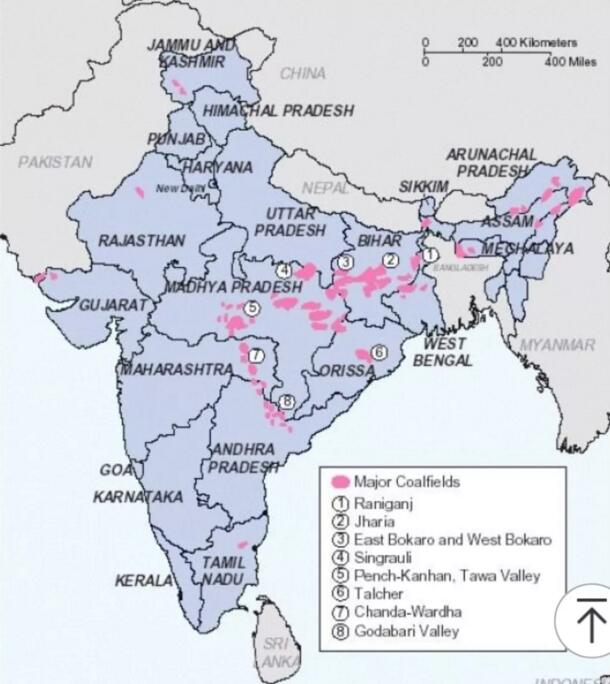

印度巨富高丹·阿达尼 山东电力建设第三工程公司(山电三)与阿达尼合作便始于阿达尼电力公司在蒙德拉港口的燃煤电站项目。2007-2008年,双方签订蒙德拉三期2*660MW、四期3*660MW五台超临界机组,是当时中印电力领域合作最大的EPC(Engineering Procurement Construction, 工程总承包)项目和世界上最大的私人单址燃煤电站。 2012年蒙德拉电厂机组全部投产发电,创造了“两个第一,两个之最”:印度第一台超临界机组,印度在同一个财政年度第一次连续投产4台超临界机组;工程方量创中资企业在印度承建项目之最,货物运量创中资企业在印度承建项目至最,而且是提前合同工期投产。 在蒙德拉项目之后,这位说话轻柔的印度富豪在多个场合、多家媒体、多次发声表示印度要向中国学习,中印两国要加强经贸合作——因为他自己,无论从起家时期的PVC来源还是发展阶段的电力与港口工程来说,都是中国制造和中国建造的受益者。 举个例子:印度出于安全和军事考量,禁止中国参与印度港口的建设与运营(所以李嘉诚的和记黄埔也被禁了),但阿达尼还是坚持购买振华重工的港口设备。 阿达尼能从一穷小子成为印度百亿级别的巨富,得益于其公司在古吉拉特邦的起飞与壮大。而这一切——和所有老套的政商故事一样——都离不开一个古吉拉特老乡的支持。 这个人就是在邦里大兴土木、让邦经济跃居印度首位、GDP增加两倍并以印度总人口的5%创造整个国家1/4出口额的原古吉拉特邦连任12年的首席部长——莫迪。 2014年,莫迪当选印度第15任总理,阿达尼公司顺势将电力版图扩张到了整个印度。2015年,莫迪高调出访孟加拉,阿达尼陪同——莫迪的每次出访,只要涉及经贸合作的,阿达尼一般都会随团。 在这次访问中,莫迪于孟加拉的哈斯娜不但解决了印孟之间40多年的边界问题,印度还给孟加拉20亿美元信贷额度(恰恰和Godda项目的造价差不多)。而Godda项目,亦是此次高访的成果之一。 所以,当外界都在质疑Godda电厂的PPA为什么采用Cost+Fee的形式(孟方除了支付固定的容量电价外,还要支付电厂所有的燃料费用和燃料运输费用),以至于Godda的电价创造了孟加拉购电价格新高的时候,明眼人都知道:一切都在政治商业里。 Godda电站有6.5%的自用发电,因此容量为1496MW而非1600MW。 按照1taka=1.2美分的汇率,Godda电站的售电价格奖金10.5美分,这确实是天价了。 这种Cost+Fee的形式也叫两部电价,在孟加拉比较普遍,比如CMC的帕亚拉也是两部制电价。但为什么Godda项目的电价这么高?或者更准确地说,为什么Godda项目的可变部分(燃料)价格这么高? 因为Godda电厂的煤,不是来自附近印度贾坎德邦的煤炭产区,而是来自一个需要漂洋过海+铁路运输的国家——澳大利亚。 那为什么阿达尼要舍近求远买澳洲的煤,还要通过近百公里的铁路拉到电厂?

印度的煤矿就集中在项目附近的东北部(粉红色区域为主要煤田) 答案呼之欲出: 因为阿达尼几年前倾集团之力在澳洲投资了一个165亿美元的巨型煤矿——CarmichaelCoalMine。但由于一直没有购煤的承购商off-taker,欧美澳三大派系的银行已经纷纷拒绝为该煤矿项目提供融资,甚至就连印度国家银行也撤销了对其最初的融资意向。煤矿位于澳洲加利利盆地。

加利利盆地煤出口项目 而最新财报显示:阿达尼电力公司2017年度亏损2.3亿美元,这已经是该公司连续第7年亏损,而其负债也达到了历史性的72亿美元,资产负债率超过94%,每年应偿还的利息接近10亿美元(印度的基准利率在9%左右),已经和其市值接近了。 为了改变这个局面,阿达尼希望通过与孟加拉电力委员会签署的具有价格传导条款的PPA,把购煤协议的承购商(off-taker)签署下来,然后启动Carmichael项目融资。这就需要将Godda电站投产运营。 那个时候,找到有过成功合作经验,能够保质、保量、提前让电站投产运营,价格便宜,最好还能带点投资+融资的EPC承包商,对于阿达尼来说,是重中之重。 然而,阿达尼的选项其实并不多。而在中资企业里,山电三可能是最佳的选择之一。 这也许能解释为什么在一年多前,阿达尼就亲自访问山电三的青岛总部。 所以,当我们再来审视组团前来助阵的金融机构,财神们也许真的不只是为了Godda项目而来。等待他们的还有一个澳洲Carmichael,以及甚至阿达尼本身的其他资产。 联想到前几天电建收购了金风科技在澳洲公司的大部分股权,我们也不得不猜测,PowerCHINA对澳洲是不是有了什么想法,毕竟国电投和中交在澳洲都有一席之地。 那阿达尼为什么不能把Carmichael的煤炭卖给自己在印度的其他电厂? 因为阿达尼在印度本土拿不到像孟加拉那样具有100%传导条款的PPA,高价进口煤炭只能由IPP发电商自己来背。 这也就是为什么在2017年,阿达尼因为无法上调电价,关停了给古吉拉特邦电网公司的1300MW电力供应。而恰恰,此次关停的机组,就是当年山电三总承包的。当年的“两之最、两第一”项目,就这样被关停。国际承包市场,世事难料.....

帖间广告位01

|